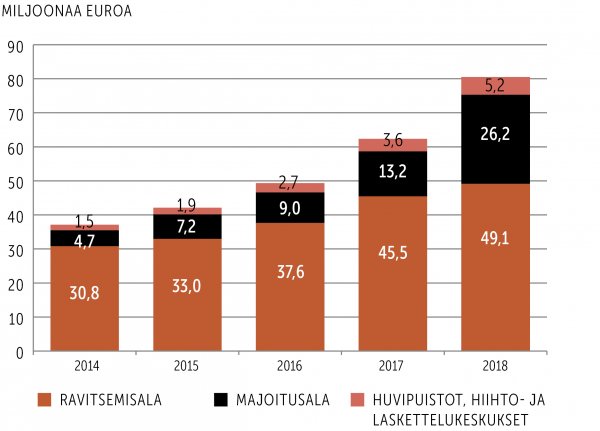

Yhteisöverot kasvussa

Verohallinnon tilastojen mukaan majoitus- ja ravitsemisalan yritykset, huvipuistot sekä hiihto- ja laskettelukeskukset maksoivat vuonna 2017 yhteisöveroa noin 60 miljoonaa euroa. Yleisen talouskehityksen parantuessa alan yhteisöverojen määrä kasvoi vuosina 2014–18 (kuvio 3).

Yhteisöveron kasvu on ollut nopeinta hotelli- ja muussa majoitustoiminnassa. Verotusmuotona yhteisövero on vanhanaikainen tapa kerätä verotuloja yhteiskunnalle, koska valtiot kilpailevat veronalennuksilla yrityksistä ja sijoituksista. Yhteisöveroihin voidaan vaikuttaa myös kansainvälisellä verosuunnittelulla.

Yhteisöveron tuotto jaetaan valtiolle ja kunnille, mutta sen suhdanneherkkyys voi olla ongelmallista kunnille. Vuodesta 2014 lukien yhteisöverokanta on ollut Suomessa 20 prosenttia, mikä on hieman EU-maiden keskiarvoa alhaisempi.

Elinkeinonharjoittajien verotus

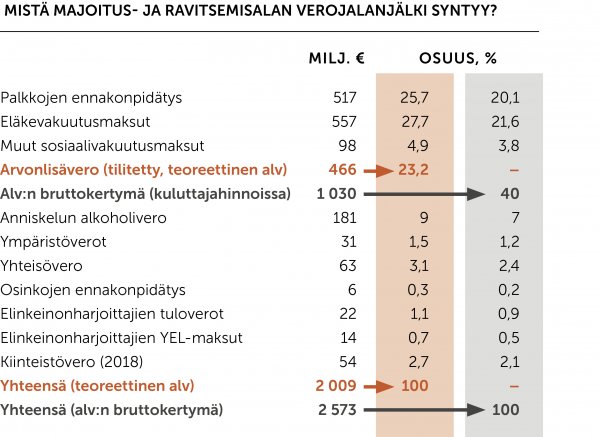

Tuloverotuksessa toiminimet ja henkilöyhtiöt eivät ole itsenäisiä verovelvollisia kuten osakeyhtiöt ja osuuskunnat, jotka maksavat tuloksestaan yhteisöveroa. Elinkeinonharjoittajat ja henkilöyhtiöiden vastuunalaiset yhtiömiehet suorittavat verot elinkeinontoiminnan tuloksesta omassa verotuksessaan.

Käytännössä elinkeinonharjoittajien yritystulo ja henkilöyhtiöiden yhtiömiesten osuus yritystulosta jaetaan verotettavaan pääoma- ja ansiotuloon sen jälkeen, kun yritystuloksesta on vähennetty viiden prosentin yrittäjävähennys. Yrittäjävähennystä koskeva tuloverolain muutos tuli voimaan vuonna 2017.

Sekatuloon perustuvien arvioiden mukaan majoitus- ja ravitsemisalan elinkeinonharjoittajat ja henkilöyhtiöiden yhtiömiehet maksoivat työtuloistaan ja voitoistaan veroja runsaat 20 miljoonaa euroa vuonna 2017. Lakisääteiset yrittäjäeläkemaksut olivat runsaat 10 miljoonaa euroa.